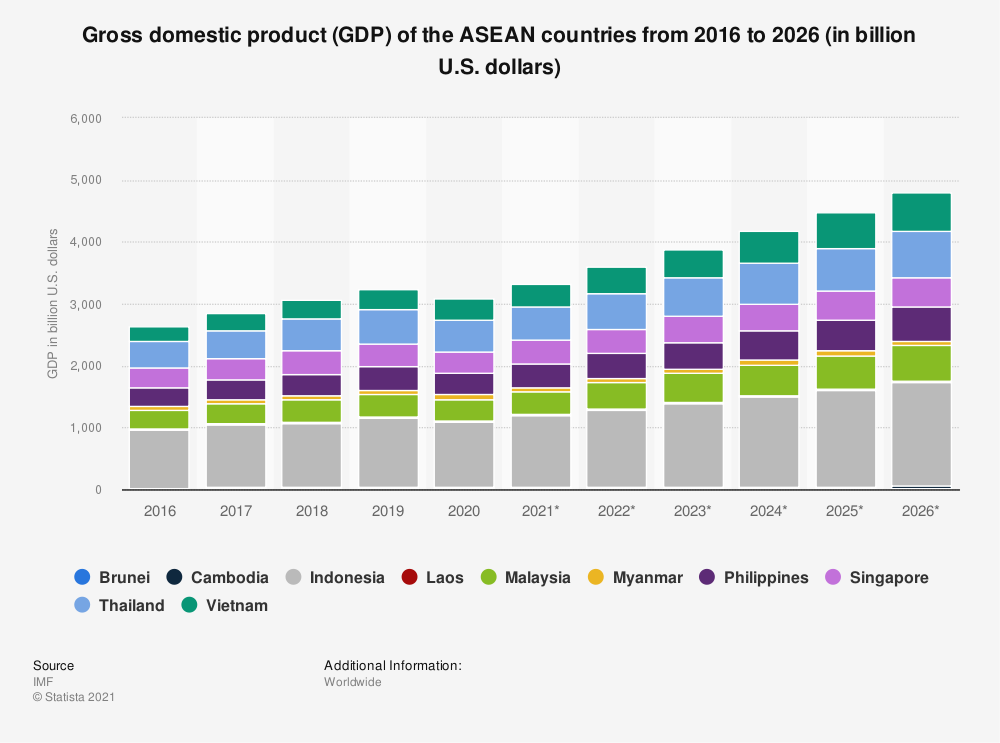

Pronóstico Asia

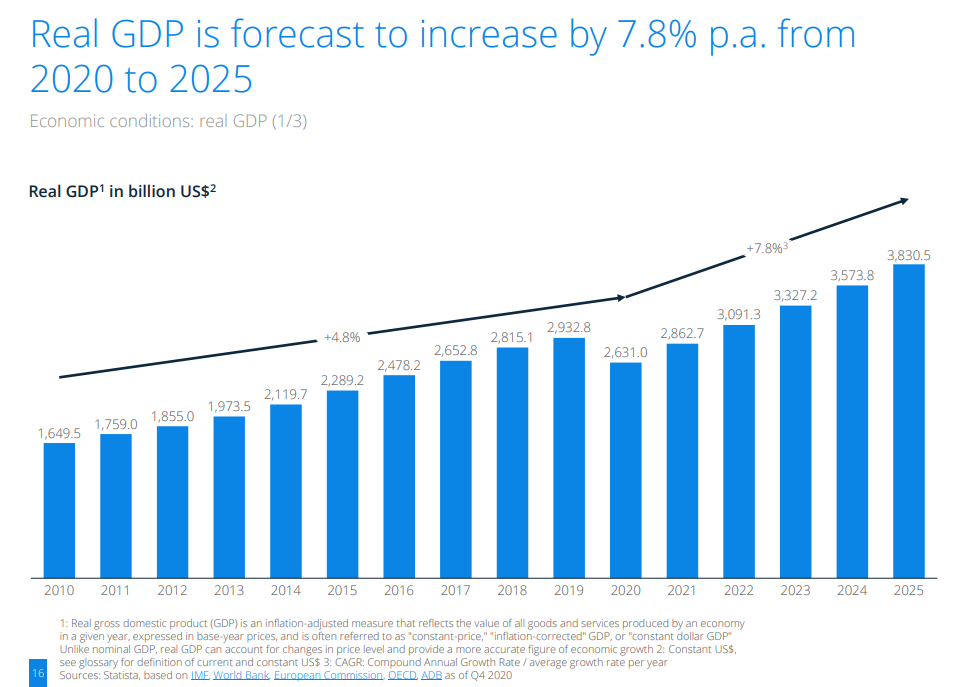

En 2026, el crecimiento económico de Asia se mantendrá sólido, aunque con una ligera moderación respecto a 2025, situándose en una horquilla cercana al 4–4,5%, liderado por China, India y el Sudeste Asiático. La región seguirá apoyándose en una demanda interna dinámica, el avance de la clase media y la consolidación de sectores estratégicos como tecnología, semiconductores, energías renovables y digitalización. En China, la recuperación será gradual y selectiva, con mayor peso del consumo y de la inversión en alta tecnología, mientras que India continuará mostrando un crecimiento estructural elevado gracias a reformas, demografía favorable y atracción de inversión extranjera directa.

La política monetaria en Asia tenderá a una mayor estabilidad, con los bancos centrales manteniendo tipos en niveles moderados, en torno al 3–4%, siempre condicionados por la evolución de la inflación y por el entorno financiero global. La normalización monetaria en Estados Unidos y Europa permitirá a muchas economías asiáticas mantener condiciones financieras relativamente acomodaticias, favoreciendo el crédito y la inversión, aunque con vigilancia sobre los flujos de capital y los tipos de cambio.

En el ámbito geopolítico y comercial, la reconfiguración de las cadenas globales de suministro seguirá beneficiando a economías como Vietnam, Indonesia y Malasia, que captarán producción industrial y tecnológica deslocalizada desde China. No obstante, persistirán riesgos asociados a tensiones en el mar de China Meridional, la relación entre China y Estados Unidos y la fragmentación comercial. En este contexto, los mercados bursátiles asiáticos podrían mostrar un comportamiento constructivo en 2026, con el MSCI Asia avanzando de forma moderada, apoyado en beneficios empresariales al alza y valoraciones aún atractivas frente a los mercados desarrollados.

Artículos Relacionados

Un posible cambio geopolítico

por GVC Institute | noviembre 15, 2023 | Asia, Infografías | 0 Comentario

La reducción de tenencias de bonos del Tesoro de EE. UU. por parte de China refleja una diversificación de reservas y una respuesta a tensiones geopolíticas. A corto plazo, podría aumentar las tasas de interés en EE. UU. y presionar el dólar, sin embargo, el trasvase de bonos se ha efectuado en manos…

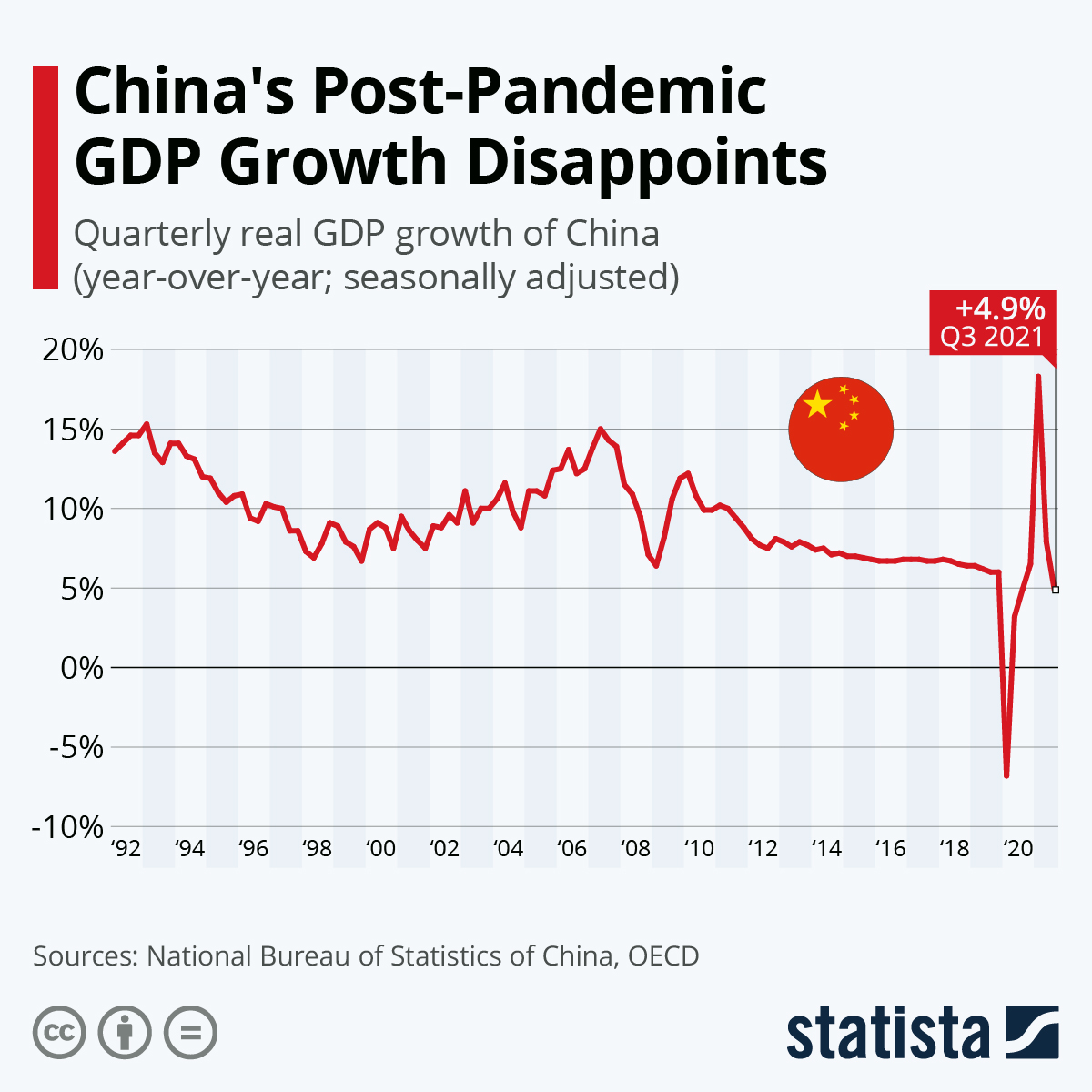

China Post-Pandemia

por GVC Institute | marzo 22, 2023 | Asia | 0 Comentario

La apertura de Shangai del lockdown debería mejorar las previsiones de cara a los próximos trimestres, pero creemos que las estimaciones…

Japón es el reflejo de lo que nos puede pasar

por GVC Institute | marzo 20, 2023 | Asia | 0 Comentario

En los últimos 25 años, los gastos estatales japoneses han experimentado un aumento significativo en partidas relacionadas con la emisión de deuda y la Seguridad Social, lo que ha generado un coste financiero que ha dejado huella en los inversores. El aumento…