Daily Report

Las dudas sobre el coste económico para hacer retroceder los niveles de precios empañan las expectativas optimistas sobre una desaceleración en el endurecimiento de tipos de interés por los bancos centrales. Dos de las preguntas a interiorizar son si los mercados se han pasado de calado en sus subidas, a lo que nosotros contestamos que sería natural una toma de beneficios mientras que por otro lado nos planteamos si es coherente el diferencial de comportamiento existente entre bolsa americana y europea en donde la primera ha avanzado un 2.33% y la segunda +10.04% YTD.

En resultados 4T 22 S&P todavía es pronto para plantear un veredicto en donde han publicado un 8% de compañías, la mayoría financieras acumulando estas últimas un 57% de sorpresas positivas, mostrando así un mayor deterioro de negocio vs 3T 22. En el aspecto monetario vemos un decalaje entre las afirmaciones de los consejeros de la FED en donde proyectan una previsión de subidas de tipos hasta los 5.5% a final de año y el “pricing” de la estructura de la curva de futuros de los FED Funds que anticipa un máximo de 4.845% tras la corrección de ayer

El mercado de deuda sigue reflejando que nos encontramos en un contexto de suavización de variables económicas con un cambio de tendencia en precios, lo que reflejó una nueva corrección en tires de más de 10pbs en los 10Y, lo que sitúa el T-Note en 3.32% y el Bund en 2%. El T-Note ha corregido 93pbs desde sus máximos de octubre en donde la visibilidad era mucho más incierta.

En macro tanto ventas minoristas (dic) como IPP (dic) en US nos han mostrado un retroceso considerable, lo que enfatiza atisbos de un aterrizaje más duro, aunque con una neutralización del efecto tras anticiparse la necesidad de que FED continúe doblegando su política monetaria. En materias primas el Brent corrige hasta los USD83.70/b tras conocerse los datos macro en US y las afirmaciones de la FED mientras que el gas permanece en USD61/Tn, acumulando así una caída del 84% desde agosto 22. El VIX y la volatilidad europea permanecen en niveles muy bajos vs pandemia, donde sin embargo sería lógico que el mercado a pesar de haber ido sentando bases fuera entrando en toma de beneficios.

Fuente: GVC Gaesco

Descargar el documento completo

Cómo leer el Daily Report

Base 100 y Sectores MSCI

- A lo largo de distintos gráficos se detalla la situación actual de los mercados internacionales. Empezando por el gráfico de la evolución de los índices:

Calculado desde el 31/12/2021, se muestra la evolución de los distitntos índices del globo en base 100. A partir de este gráfico se puede comparar de forma eficaz el rendimiento de cada uno de ellos y comprarbar de un vistazo quienes son los perdederes y ganadores en el mundo.

- Junto al gráfico en base 100 de los índices se encuentra el gráfico de barras del rendimiento de los distintos sectores del MSCI:

En función de la coyuntura económica que se encuentre el mundo se observa un mejor rendimiento en ciertos sectores concretos.

Gráfico Momentum

- En esta parte del informe se muestra el índicador GVC Momentum y sus distintos subindicadores:

En cada franja horizontal se marca la posición actual de cada índicador (nombrado a la izquierda) con una bola naranja. En función de su situación se puede interpretar cada uno de ellos como una señal alcista (bullish) o bajista (bearish). Cuanto más a la derecha, más alcista será la descripción que aporten, y cuanto más a la izquierda más bajista. Hay una liniea blanca punteada en el centro del gráfico para diferenciar ambos escenarios.

Por otro lado, además de la situación actual el gráfico también presenta el valor que mostraba cada indicador hace dos semanas. Esto viene representado por una cola punteada que une ambos instantes, es decir el extremo de la cola se corresponde al valor de hacer 2 semanas. Se ha de entender que si una bola se encuentra sin cola significa que el valor actual del indicador en cuestión coincide con el de hace dos semanas (tal y como ocurre en el gráfico de arriba con el subíndicador MA(200)).

Evolución de índices y bonos gubernamentales

- Justo abajo del gráfico de Momentum se encuentran un conjunto de 4 tablas que incorporan datos relevantes de la renta fija y variable del mundo:

Las dos primeras tablas corresponden a datos relacionados con la renta variables. Cada una de ellas está divida en columnas que correponden a:

- Last: Último precio de cierre (22:00 del día anterior)

- Daily Var.: Rendimiento del día anterior

- Future: Rendimiento actual (respecto al valor de apertura) del futuro correspondiente al índice en cuestión

- Yearly Var.: Rendimiento anual

Las dos siguientes tablas corresponden a datos relevantes sobre la renta fija. Cada una de ellas está divida en columnas que correponden a las vistas arriba, a parte se añade una más:

- Bip Var.: Variación del día anterior en puntos básicos

Para los bonos High Yield se ha utilizado como referencia el índice de Credit Suisse AG.

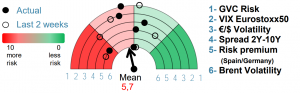

Velocímetro del Riesgo

- Con todos los datos actuales ya presentados, pasamos a los riesgos que subyacen en cada mercado. En este gráfico semicircular se muestra tanto el índicador GVC Risk como otros índicadores de riesgo.

En cada carril se marca la posición actual de cada indicador (referenciado a un número abajo y descrito a la derecha) con un circulo negro. En función de su valor, la bola negra se situará más en la zona roja de mayor riesgo o en la zona verde de menor riesgo. A parte, en la zona central inferior se aporta el valor medio del riesgo.

Por otro lado, además de la situación actual el gráfico también presenta el valor que mostraba cada indicador hace dos semanas. Esto viene representado por un circulo hueco. Se ha de entender que si en un carril no hay un circulo hueco significa que el valor actual del indicador en cuestión coincide con el de hace dos semanas.